OSTATNIE WPISY NA BLOGU / VLOGU

MENU

Nazywam się Kamil Trzeciak i od 14 lat pomagam moim klientom realizować plany zakupu nieruchomości z wykorzystaniem kredytu hipotecznego. Początkowe lata zdobywałem doświadczenie w takich instytucja finansowych jak: Nordea Bank, Deutsche Bank czy Expander. Na pewnym etapie pracy dla wielkich graczy rynku finansowego doszedłem do wniosku, że w moim osobistym i w korporacyjnym systemie wartości – delikatnie rzecz ujmując – istnieje wiele rozbieżności...

O MNIE

NAJPOPULARNIEJSZE WPISY

Co przyniosą najbliższe lata na rynku kredytów hipotecznych?

Dlaczego lokaty bankowe płacą tak ŚMIESZNE odsetki?

Jak przejść na STAŁE OPROCENTOWANIE i nie wpaść w pułapkę?

NAJPOPULARNIEJSZE VLOGI

99%

POZYTYWNYCH OPINNI

Jeżeli chcesz być na bieżąco, jeszcze wcześniej niż newsletter.

Jeżeli chcesz porozmawiać, żyć razem

z Kanałem Finansowym.

Dla tych którzy wolą treści w formie video.

OBSERWUJ MÓJ KANAŁ

W SOCIAL MEDIA

PÓŁPRAWDY i MITY o kredytach hipotecznych i pośrednikach kredytowych!

-

Za usługę pośrednika hipotecznego poniosę dodatkowe koszty.

Z puntu widzenia klienta usługi pośrednictwa przy zawieraniu umów o kredyt hipoteczny są bezpłatne! Kwestia wynagrodzenia pośredników hipotecznych została uregulowana w 2017 roku. Przed tym rokiem na rynku funkcjonowało wielu pośredników, którzy finansowali się z dwóch stron, czyli pobierali prowizje z banku i dodatkowo pod różnymi pretekstami pobierali dodatkowe wynagrodzenie od klientów. Ustawodawca postanowił uporządkować polski rynek kredytów hipotecznych i rynek pośrednictwa w udzielaniu kredytów hipotecznych. Dokładnie 23 marca 2017 roku została uchwalona „Ustawa o kredycie hipotecznym oraz o nadzorze nad pośrednikami kredytu hipotecznego i agentami”. Ustawa definiuje zawód pośrednika kredytu hipotecznego, opisuje czynności wykonywane przez pośrednika na rzecz klientów, ale przede wszystkim reguluje sposób wynagradzania pośredników za ich usługi. Zgodnie z obowiązującymi przepisami płatnikiem wynagrodzenia dla pośrednika nie jest klient tylko kredytodawca, czyli po prostu bank zawierający umowę kredytową z klientem. To oznacza, że klienci nie ponoszą żadnych dodatkowych kosztów z tytułu usług pośrednictwa. Nie ma w tym przypadku znaczenia, czy współpraca na linii pośrednik-klient zakończyła się sukcesem (czyli uzyskaniem kredytu), czy też nie.

… i tu płynnie przechodzimy do drugiego często spotykanego mitu, czyli:

-

Kredyt u pośrednika jest droższy niż bezpośrednio w banku.

Wydawałoby się bardzo logiczne i intuicyjne, że skoro bank musi wypłacić wynagrodzenie pośrednikowi, to ta kwota doliczona zostanie do kosztów kredytowych, przez co finalnie klient uzyska droższy kredyt. W tym przypadku jednak prosta logika wprowadza w błąd! Dlaczego? Kredyt hipoteczny z puntu widzenia banku, to produkt, który jakimś sposobem trzeba sprzedać. Dokonuje się tego poprzez budowanie tzw.  kanałów dystrybucji. Jest to np. sieć placówek własnych, sieć placówek franczyzowych, mobilni agenci banku oraz właśnie pośrednicy kredytów hipotecznych. Utrzymanie każdego z tych kanałów dystrybucji pochłania określoną kwotę. Weźmy za przykład sieć placówek własnych banku – koszty dla banku to m.in.: koszt poszukiwania atrakcyjnych lokalizacji, czynsz wynajmu, remont i adaptacja lokalu, ochrona obiektu, zakup mebli, komputerów i wyposażenia. Następnie trzeba zatrudnić zespół pracowników, którzy będą otrzymywać comiesięczne wynagrodzenie, którym należy zapewnić szkolenia, urlopy, zwolnienia lekarskie i macierzyńskie. Mam nadzieję, że dostrzegacie ogrom kosztów, które generuje nadmiernie rozbudowana sieć palcówek bankowych. Jeśli do tego wszystkiego dodam, że wszystkie te wydatki bank poniesie nawet gdy pracownicy nie osiągną zakładanych poziomów sprzedaży, to sami już rozumiecie dlaczego banki poszukują alternatywnych kanałów dystrybucji dla swoich produktów…

kanałów dystrybucji. Jest to np. sieć placówek własnych, sieć placówek franczyzowych, mobilni agenci banku oraz właśnie pośrednicy kredytów hipotecznych. Utrzymanie każdego z tych kanałów dystrybucji pochłania określoną kwotę. Weźmy za przykład sieć placówek własnych banku – koszty dla banku to m.in.: koszt poszukiwania atrakcyjnych lokalizacji, czynsz wynajmu, remont i adaptacja lokalu, ochrona obiektu, zakup mebli, komputerów i wyposażenia. Następnie trzeba zatrudnić zespół pracowników, którzy będą otrzymywać comiesięczne wynagrodzenie, którym należy zapewnić szkolenia, urlopy, zwolnienia lekarskie i macierzyńskie. Mam nadzieję, że dostrzegacie ogrom kosztów, które generuje nadmiernie rozbudowana sieć palcówek bankowych. Jeśli do tego wszystkiego dodam, że wszystkie te wydatki bank poniesie nawet gdy pracownicy nie osiągną zakładanych poziomów sprzedaży, to sami już rozumiecie dlaczego banki poszukują alternatywnych kanałów dystrybucji dla swoich produktów…

Przyjrzyjmy się teraz jakie zalety ma z punktu widzenia banku otwarcie się na alternatywny kanał dystrybucji w postaci pośredników:

-

Koszt wynagrodzenia pojawia się tylko w przypadku sprzedaży kredytu,

-

Współpraca z pośrednikami oparta jest na formule B2B zamiast o umowy o pracę, co zrzuca z banków ciężar wszystkich obowiązków wynikających z prawa pracy (urlopy, zwolnienia, szkolenia BHP, itp.)

-

Możliwość znacznego zmniejszenia sieci własnej oddziałów, aby nie generować nadmiernych kosztów stałych w okresach słabszej koniunktury.

W finalnym rozrachunku okazuje się, że dla banku pośrednik kredytu hipotecznego wcale nie jest bardziej kosztownym kanałem dystrybucji. Skoro nie jest droższy, to nie ma najmniejszego powodu, aby oferowany tym kanałem kredyty miały wyższą cenę! Dokładnie tak jest w praktyce – oferty dostępne u pośredników to dokładnie te same oferty, które można uzyskać udając się do placówki danego banku.

-

Pośrednik przestanie ode mnie odbierać telefon zaraz po wypłacie kredytu.

Nie wyobrażam sobie takiej sytuacji i przedstawię na to dwa mocne powody czysto finansowe:

-

Lepszy kontakt z klientem to więcej poleceń i większe zarobki. Najlepsi pośrednicy kredytowi utrzymują się na rynku niemal wyłącznie dzięki pozytywnym rekomendacjom. W swoim portfolio klientów mam ponad 90% spraw przyjętych z rekomendacji poprzednich klientów. Nie byłoby to możliwe, gdybym nie doskonałe wrażenia z obsługi w trakcie procesu kredytowego i późniejszego merytorycznego wsparcia klientów w ich bieżących sprawach finansowych. Klienci kontaktują się z najróżniejszymi sprawami i zawsze otrzymują albo merytoryczną pomoc albo zostają pokierowani do kompetentnej w danej dziedzinie osoby.

-

Biorąc kredyt hipoteczny nie wchodzimy w związek małżeński z bankiem. Ciekawostką jest, że prawie wszyscy mentalnie wiążą się z kredytem hipotecznym na kilkanaście – kilkadziesiąt lat. Tymczasem warunki udzielania kredytów hipotecznych ulegają ciągłym zmianom. Pomagam przy kredytach hipotecznych już tak długo, że pamiętam oferty kredytów z marżą 0,7%, ale bywały lata, gdy marże znacznie przekraczały 3%. Najlepsi pośrednicy monitorują rynek i informują swoich klientów, że aktualne marże rynkowe umożliwiają im refinansowanie kredytu na korzystniejszych warunkach, dzięki czemu zyskają kilkaset złotych co miesiąc i nawet kilkadziesiąt tysięcy w skali całego okresu spłaty! Wtedy dochodzi do typowej sytuacji WIN-WIN, gdy pośrednik ponownie zarabia na nowym kredycie a klient zyskuje pokaźne oszczędności. O refinansowaniu kredytów i opłacalności takiej operacji w zależności od warunków rynkowych mogę zrobić osobny odcinek – dajcie znać w komentarzach, jeśli interesuje Was to zagadnienie.

-

Pośrednik zaproponuje mi taki kredyt, na którym najwięcej zarobi.

Wynagrodzenie, na które może liczyć pośrednik różni się w zależności od wybranego banku. Jak zyskać pewność, że proponowana przez pośrednika oferta jest najbardziej opłacalna dla Ciebie? Czy aby na pewno najbardziej faworyzowany bank nie jest jednocześnie tym, który oferuje najwyższe wynagrodzenie pośrednikowi? Przed tego typu nieuczciwymi praktykami chroni Was wcześniej wspomniana Ustawa o kredycie hipotecznym – nakłada ona obowiązek na etapie poprzedzającym złożenie wniosku kredytowego wydanie tzw. Formularza informacyjnego.  Jest to dokument, który zawiera nie tylko informacje o całkowitych kosztach kredytu, ale również podaje wysokość wynagrodzenia pośrednika, gdyby doszło do finalizacji umowy w tym banku. Informację tę łatwo odszukacie, gdyż widnieje ona zawsze na pierwszej stronie formularza. Posiadając oferty proponowane przez pośrednika oraz informacje o potencjalnym wynagrodzeniu z każdego banku możesz łatwo wyciągnąć wnioski o uczciwości pośrednika. Oczywiście bywają sytuacje, gdy bank chcąc szybko zwiększyć sprzedaż kredytów w danym okresie uatrakcyjnia promocję zarówno dla klientów, jak również ponosi wynagrodzenie pośrednika. W tej sytuacji wygrywają wszyscy: bank ma wysoką sprzedaż, pośrednik dobre wynagrodzenie a klient najkorzystniejszy kredyt. Taka sytuacja jest jednak wyjątkiem od reguły. Zalecam bardziej wnikliwe przeanalizowanie warunków cenowych kredytu, jeśli dany bank oferuje najwyższy poziom wynagrodzenia pośrednikowi.

Jest to dokument, który zawiera nie tylko informacje o całkowitych kosztach kredytu, ale również podaje wysokość wynagrodzenia pośrednika, gdyby doszło do finalizacji umowy w tym banku. Informację tę łatwo odszukacie, gdyż widnieje ona zawsze na pierwszej stronie formularza. Posiadając oferty proponowane przez pośrednika oraz informacje o potencjalnym wynagrodzeniu z każdego banku możesz łatwo wyciągnąć wnioski o uczciwości pośrednika. Oczywiście bywają sytuacje, gdy bank chcąc szybko zwiększyć sprzedaż kredytów w danym okresie uatrakcyjnia promocję zarówno dla klientów, jak również ponosi wynagrodzenie pośrednika. W tej sytuacji wygrywają wszyscy: bank ma wysoką sprzedaż, pośrednik dobre wynagrodzenie a klient najkorzystniejszy kredyt. Taka sytuacja jest jednak wyjątkiem od reguły. Zalecam bardziej wnikliwe przeanalizowanie warunków cenowych kredytu, jeśli dany bank oferuje najwyższy poziom wynagrodzenia pośrednikowi.

-

Po kredyt mieszkaniowy najlepiej udać się do "swojego banku", bo tam mamy zbudowaną wiarygodność.

Niestety nie jest to takie proste – praktycznie nie ma żadnej korelacji pomiędzy posiadaniem konta w danym banku, a prawdopodobieństwem otrzymania pozytywnej decyzji o przyznaniu kredytu hipotecznego. Banki badają wiarygodność klientów sprawdzając wiele międzybankowych baz danych, m.in.:  Biuro Informacji Kredytowej (BIK), Biuro Informacji Gospodarczej (BIG), Bankowy Rejestr Niesolidnych Klientów (BRNK), Krajowy Rejestr Długów (KRD) i inne. Dzięki danym zawartym w tych bazach banki bardzo szybko odrzucają wnioski klientów z negatywnymi wpisami – nie ma tu znaczenia czy chodzi o klienta posiadającego konto w danym banku, czy też nie. Po pozytywnej weryfikacji klienta w międzybankowych bazach danych przychodzi czas na badanie wiarygodności kredytowej na podstawie informacji i dokumentów dostarczonych wraz z wnioskiem. Tu będzie miało znaczenie staż i forma zatrudnienia, wysokość dochodów, poziom kosztów gospodarstwa domowego, a nawet stan cywilny i wykształcenie.

Biuro Informacji Kredytowej (BIK), Biuro Informacji Gospodarczej (BIG), Bankowy Rejestr Niesolidnych Klientów (BRNK), Krajowy Rejestr Długów (KRD) i inne. Dzięki danym zawartym w tych bazach banki bardzo szybko odrzucają wnioski klientów z negatywnymi wpisami – nie ma tu znaczenia czy chodzi o klienta posiadającego konto w danym banku, czy też nie. Po pozytywnej weryfikacji klienta w międzybankowych bazach danych przychodzi czas na badanie wiarygodności kredytowej na podstawie informacji i dokumentów dostarczonych wraz z wnioskiem. Tu będzie miało znaczenie staż i forma zatrudnienia, wysokość dochodów, poziom kosztów gospodarstwa domowego, a nawet stan cywilny i wykształcenie.

Polityka cenowa banków również nie premiuje klientów wewnętrznych. Oznacza to, że klient z zewnątrz może otrzymać kredyt hipoteczny po takiej samej cenie jak klient od wielu lat posiadający konto w danym banku. Wyjątkami od tej reguły są np. PKO BP i Santander, gdzie klient posiadający od dłuższego czasu aktywne konto może liczyć na symboliczną obniżkę oprocentowania. Obniżki są jednak na tyle niewielkie, że często konkurencyjny bank przedstawia tańszą ofertę i nie klasyfikuje klientów na „swoich i obcych”.

-

Przed ubieganiem się o kredyt weź kilka drobnych kredytów ratalnych, bo musisz mieć historię kredytową.

Zdecydowanie odradzam takie przygotowanie się pod kredyt. Dlaczego? Są 3 główne powody:

- To nie działa! Przy ubieganiu się o kredyt mieszkaniowy brak historii kredytowej nie jest żadnym problemem. Mit jakoby miało być inaczej wziął się z rynku szybkich kredytów gotówkowych udzielanych „na dowód osobisty”. Tam rzeczywiście pozytywna historia kredytowa ułatwia zaciąganie takich szybkich kredytów, ale przy kredytach hipotecznych nie ma to znaczenia.

- To źródło potencjalnych problemów, jeśli wystąpią opóźnienia w spłatach rat. Wynika to z tego, że do drobnych kwot nie przywiązujemy wielkiej wagi, przez co może nam się zdarzyć później zapłacić ratę lub zapłacić o parę złotych za mało. Niestety zostanie to skrupulatnie odnotowane w BIK i na długie lata będzie skazą na naszej historii kredytowej.

- To bardzo mocno ogranicza zdolność kredytową. Czy wiesz, że Twoja zdolność kredytowa zostanie tak samo uszczuplona kredytem na kwotę 4000 zł na laptopa z ratą 400 zł, co kredytem hipotecznym na remont mieszkania 40.000 zł i również ratą 400 zł? Nie ma tu znaczenia saldo kredytu – liczy się wysokość miesięcznej raty.

-

Bank najpierw pobiera odsetki, a dopiero później spłaca się kapitał kredytu.

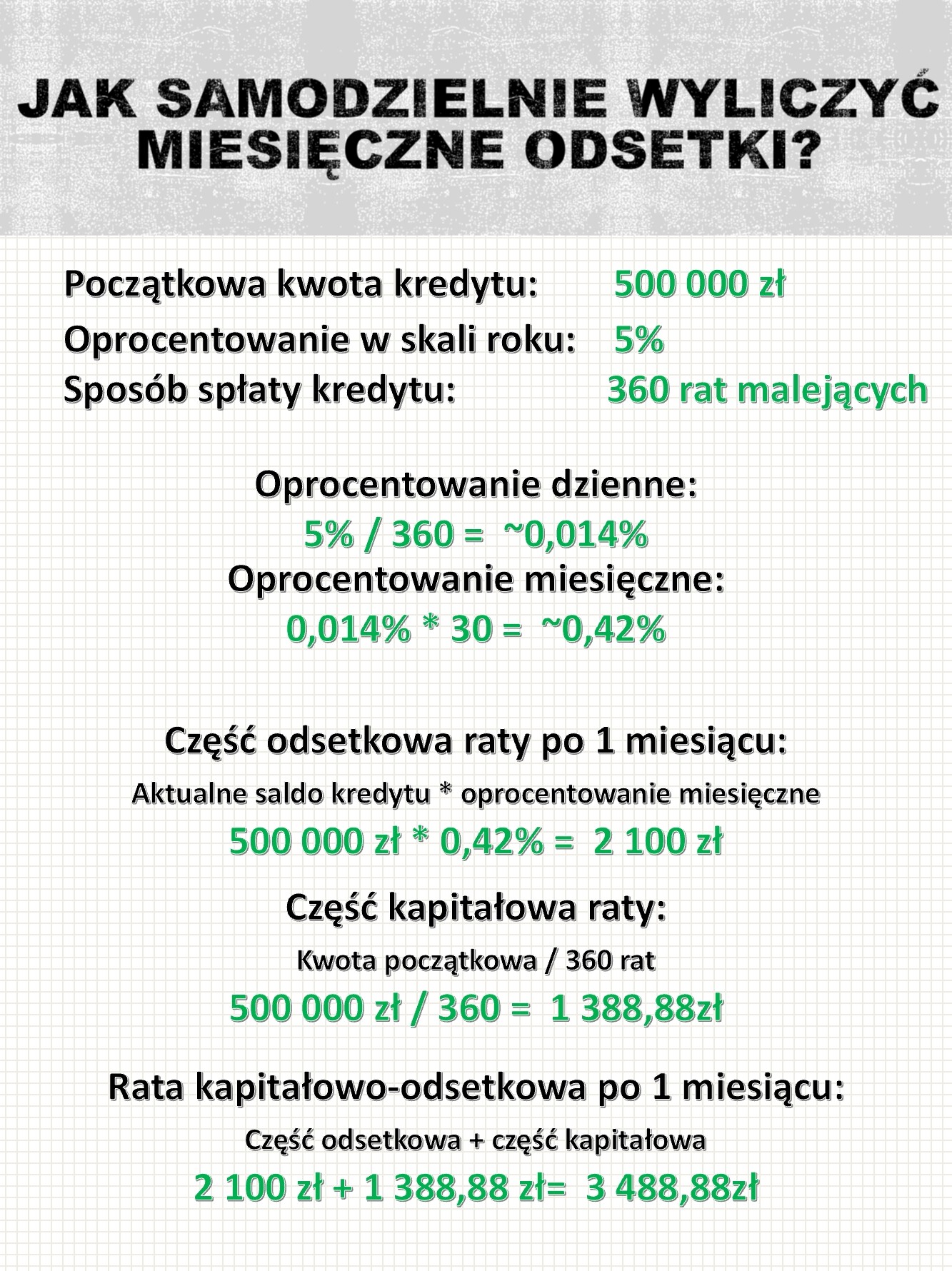

Ten mit słyszę chyba najczęściej i wynika z tego, że rzeczywiście przy kredytach z wieloletnim okresem spłaty na początku w racie większość stanowią odsetki, a mniejsza część to kapitał pomniejszający saldo kredytu do spłaty. Nie wynika to jednak z nieuczciwych zapisów umów kredytowych, jak zdarzyło mi się usłyszeć, ale z prostej matematyki. Pozwólcie, że wytłumaczę Wam mechanizm wyliczania odsetek w comiesięcznej racie kredytu. Weźmy za przykład kredyt na 500.000 zł oprocentowany na 5% w skali roku. Dla uproszczenia przyjmijmy, że każdy miesiąc ma 30 dni a rok 360 dni. Należy wiedzieć, że odsetki w każdym banku naliczane są raz na dobę od bieżącego salda zadłużenia – dzielimy zatem 5% na 360, co daje w przybliżeniu 0,014% za każdy dzień. Aby klient nie musiał płacić rat kredytowych codziennie (co byłoby uciążliwe) łączną kwotę odsetek z danego miesiąca bank pobiera jednorazowo w konkretnie wybranym dniu każdego miesiąca – odsetki w skali miesiąca to w przybliżeniu 30 * 0,014% = 0,42%, co daje miesięczne odsetki 2.100 zł. Jeśli spłata przykładowego kredytu jest rozłożona na 30 lat w ratach malejących, to w każdej miesięcznej racie jest 1.388,88 zł. Łączna rata zawierająca kapitał i odsetki za ten miesiąc wyniesie 3.488,88 zł. W kolejnym miesiącu saldo kredytu jest już mniejsze o 1.388,88 zł, więc odsetki zostaną wyliczone dla salda 498 611,12 zł. Odsetki wyniosą odpowiednio 2 094,16 zł, czyli spadną o około 6 zł w stosunku do ubiegłego miesiąca.

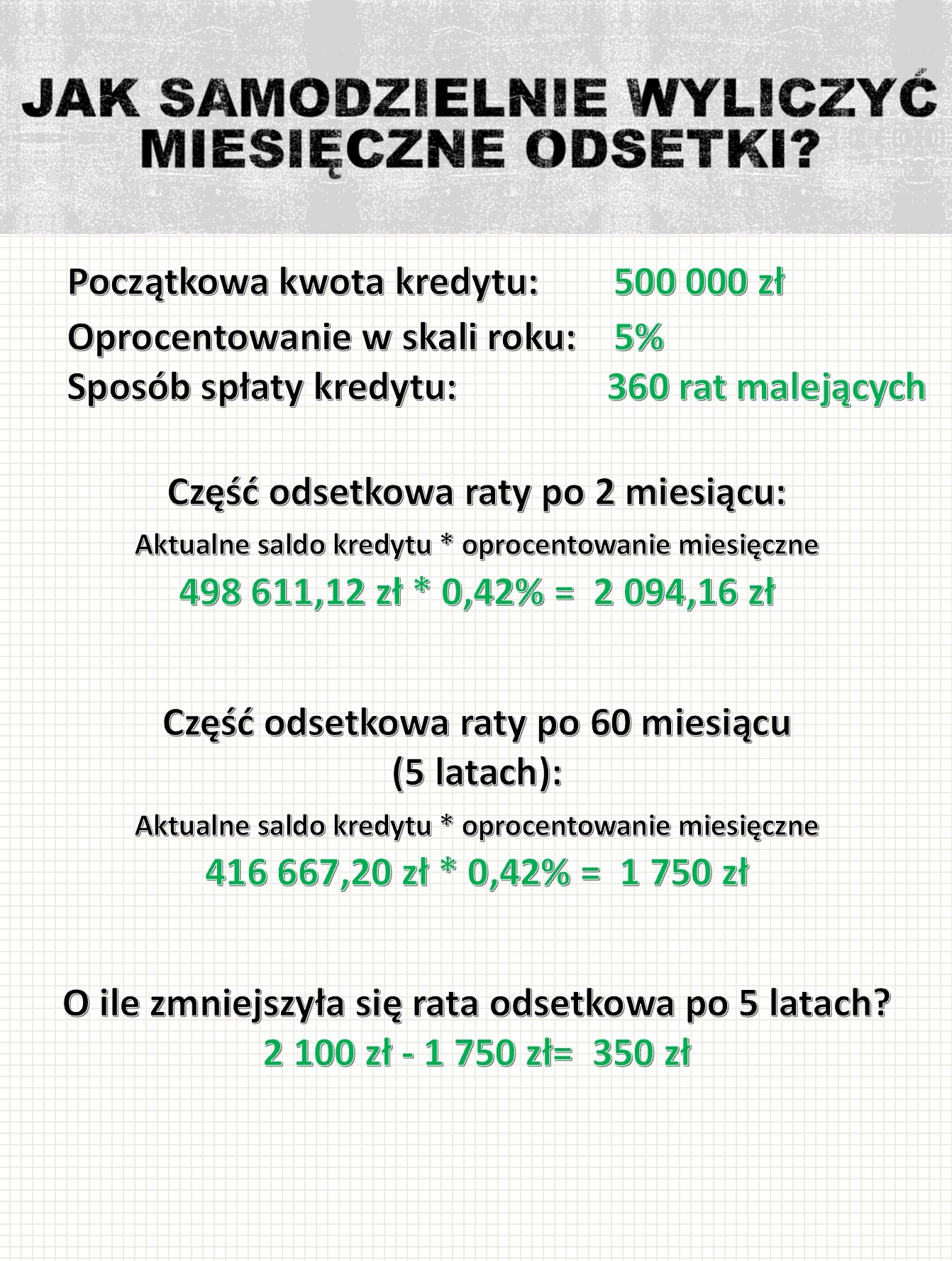

Ten mit słyszę chyba najczęściej i wynika z tego, że rzeczywiście przy kredytach z wieloletnim okresem spłaty na początku w racie większość stanowią odsetki, a mniejsza część to kapitał pomniejszający saldo kredytu do spłaty. Nie wynika to jednak z nieuczciwych zapisów umów kredytowych, jak zdarzyło mi się usłyszeć, ale z prostej matematyki. Pozwólcie, że wytłumaczę Wam mechanizm wyliczania odsetek w comiesięcznej racie kredytu. Weźmy za przykład kredyt na 500.000 zł oprocentowany na 5% w skali roku. Dla uproszczenia przyjmijmy, że każdy miesiąc ma 30 dni a rok 360 dni. Należy wiedzieć, że odsetki w każdym banku naliczane są raz na dobę od bieżącego salda zadłużenia – dzielimy zatem 5% na 360, co daje w przybliżeniu 0,014% za każdy dzień. Aby klient nie musiał płacić rat kredytowych codziennie (co byłoby uciążliwe) łączną kwotę odsetek z danego miesiąca bank pobiera jednorazowo w konkretnie wybranym dniu każdego miesiąca – odsetki w skali miesiąca to w przybliżeniu 30 * 0,014% = 0,42%, co daje miesięczne odsetki 2.100 zł. Jeśli spłata przykładowego kredytu jest rozłożona na 30 lat w ratach malejących, to w każdej miesięcznej racie jest 1.388,88 zł. Łączna rata zawierająca kapitał i odsetki za ten miesiąc wyniesie 3.488,88 zł. W kolejnym miesiącu saldo kredytu jest już mniejsze o 1.388,88 zł, więc odsetki zostaną wyliczone dla salda 498 611,12 zł. Odsetki wyniosą odpowiednio 2 094,16 zł, czyli spadną o około 6 zł w stosunku do ubiegłego miesiąca.  Po 5 latach spłaty saldo kredytu pomniejszy się o 83 332,80 zł, czyli pozostanie 416 667,20 zł do spłaty. Ile wtedy wyniesie część odsetkowa raty? W przybliżeniu 1750 zł, czyli w porównaniu do pierwszej raty to spadek o 350 zł miesięcznie. O tyle samo spadnie cała rata, ponieważ w systemie spłat malejących udział kapitału w racie nie zmienia się – zmniejsza się jedynie kwota odsetek.

Po 5 latach spłaty saldo kredytu pomniejszy się o 83 332,80 zł, czyli pozostanie 416 667,20 zł do spłaty. Ile wtedy wyniesie część odsetkowa raty? W przybliżeniu 1750 zł, czyli w porównaniu do pierwszej raty to spadek o 350 zł miesięcznie. O tyle samo spadnie cała rata, ponieważ w systemie spłat malejących udział kapitału w racie nie zmienia się – zmniejsza się jedynie kwota odsetek.

Mam nadzieję, że rzuciłem nieco światła na mechanizm wyliczania odsetek od kredytu? Skoro już to rozumiemy, to zastanówmy się co zyskuje klient dokonujący częściowej nadpłaty kapitału? Cała kwota nadpłaty natychmiast pomniejsza saldo kredytu i już od następnego dnia bank nalicza odsetki od kredytu pomniejszonego o nadpłatę. Z tego punktu widzenia nadpłata jest opłacalna w każdym momencie spłaty kredytu.

Zastanawiacie się pewnie dlaczego w powyższym przykładzie użyłem kredytu spłacanego w systemie rat malejących? Co z kredytami spłacanymi w ratach równych? Mechanizm wyliczania odsetek jest identyczny. Różnica polega na tym, że część kapitałowa jest tak wyliczana, aby zwiększała się wraz ze zmniejszającą się częścią odsetkową. Jest to znacznie bardziej skomplikowane obliczenie (wzór prezentuję poniżej) i nie chciałem niepotrzebnie komplikować powyższego przykładu.

-

Nieruchomości obciążonej hipoteką banku nie będę mógł sprzedać.

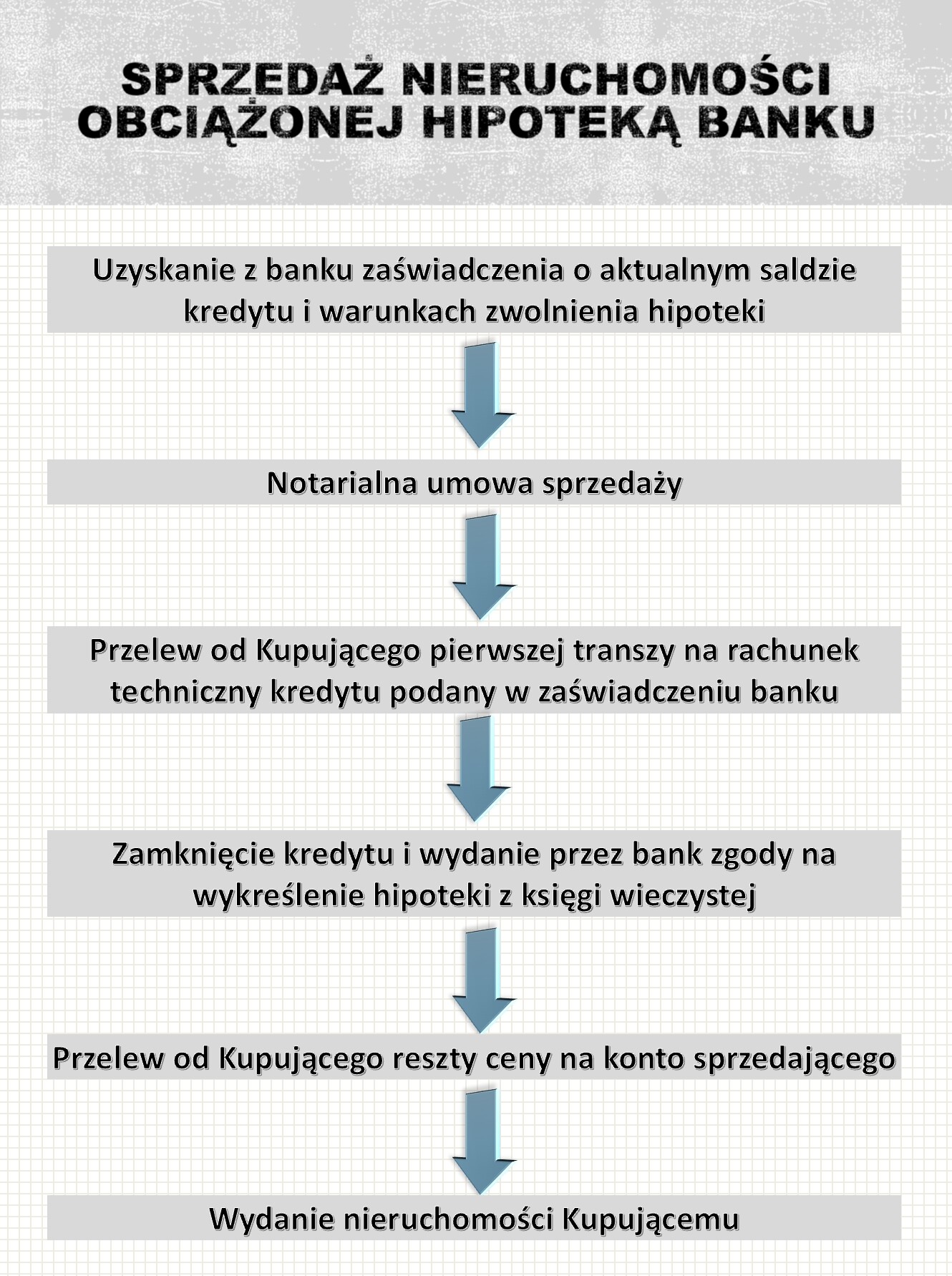

Oczywiście nieruchomość obciążoną hipoteką możemy sprzedać nawet przed zakończeniem okresu spłaty. Musimy jedynie pamiętać, że hipoteka wpisana na rzecz banku w księdze wieczystej naszej nieruchomości jest przypisana do nieruchomości a nie do właściciela. Oznacza to, że w przypadku zmiany właściciela nieruchomości hipoteka nie zostanie wykreślona i bank dalej będzie miał prawo dochodzić swoich roszczeń z tej nieruchomości. Oczywiście żaden potencjalny nabywca nieruchomości  nie zaakceptuje takiego obciążenia – każdy chciałby kupić nieruchomość wolną od praw osób trzecich. Aby po transakcji sprzedaży sąd wykreślił hipotekę na rzecz banku do umowy sprzedaży należy dołączyć pisemne oświadczenie banku zawierające warunki spłaty kredytu i zwolnienia hipoteki. Następnie ze środków pochodzących ze sprzedaży przelewana jest pierwsza transza na rachunek techniczny kredytu, celem jego całkowitej spłaty. Po zaksięgowaniu przelewu Bank zobowiązany jest wydać pisemne oświadczenie, w którym wyraża zgodę na wykreślenie hipoteki z księgi wieczystej. W tym momencie można już złożyć do właściwego wydziału ksiąg wieczystych wniosek o wykreślenie hipoteki banku, pamiętając o załączeniu oświadczenia banku, że ten wyraża na to zgodę. Na tym etapie kupujący powinien również przelać drugą transzę (czyli resztę umówionej ceny) na konto sprzedającego, a sprzedający powinien wydać nieruchomość kupującemu.

nie zaakceptuje takiego obciążenia – każdy chciałby kupić nieruchomość wolną od praw osób trzecich. Aby po transakcji sprzedaży sąd wykreślił hipotekę na rzecz banku do umowy sprzedaży należy dołączyć pisemne oświadczenie banku zawierające warunki spłaty kredytu i zwolnienia hipoteki. Następnie ze środków pochodzących ze sprzedaży przelewana jest pierwsza transza na rachunek techniczny kredytu, celem jego całkowitej spłaty. Po zaksięgowaniu przelewu Bank zobowiązany jest wydać pisemne oświadczenie, w którym wyraża zgodę na wykreślenie hipoteki z księgi wieczystej. W tym momencie można już złożyć do właściwego wydziału ksiąg wieczystych wniosek o wykreślenie hipoteki banku, pamiętając o załączeniu oświadczenia banku, że ten wyraża na to zgodę. Na tym etapie kupujący powinien również przelać drugą transzę (czyli resztę umówionej ceny) na konto sprzedającego, a sprzedający powinien wydać nieruchomość kupującemu.

Jak widzicie nieruchomość obciążoną kredytem można sprzedać, a jedyna różnica polega na tym, że proces odbywa się za porozumiem z bankiem, a płatność podzielona jest na dwie transze: pierwsza zamyka kredyt obciążający nieruchomość, a druga przelewana jest bezpośrednio do sprzedającego.

-

Jeśli przestanę spłacać raty, to bank zajmie moją nieruchomość.

Głównym zabezpieczeniem kredytu hipotecznego jest oczywiście hipoteka na nieruchomości. Hipoteka wpisana do księgi wieczystej bardzo skutecznie zabezpiecza interesy banku, gdyż nawet sprzedaż czy darowizna nieruchomości bez porozumienia z bankiem nie pozbawia banku prawa dochodzenia swoich roszczeń z tej nieruchomości. I właśnie dlatego, że zabezpieczenie hipoteką jest tak silne z punktu widzenia przepisów prawa banki tak ochoczo wpisują się do ksiąg wieczystych naszych nieruchomości – bank po prostu eliminuje ryzyko pożyczenia pieniędzy nieuczciwej osobie, która najpierw po cichu pozbędzie się całego majątku a później przestanie spłacać kredyt, licząc na bezskuteczną egzekucję długów.

Nie oznacza to jednak, że przejęcie nieruchomości przez bank w celu jej sprzedaży jest pierwszym i najczęściej wykorzystywanym narzędziem egzekwowania należności z tytułu udzielonego kredytu. Jest dokładnie przeciwnie. Bank ma szereg narzędzi znacznie prostszych i mniej dotkliwych dla obu stron umowy. W kolejności mogą być to:

-

Zajęcie oszczędności na rachunkach, lokatach, funduszach, itp.

-

Zajęcie bieżących dochodów z wynagrodzenia

-

Zajęcie ruchomości: np. elektroniki, mebli, samochodu, itp.

-

Cesje na bank z zawartych kontaktów (dotyczy przedsiębiorców)

Zajęcie innej nieruchomości, która stanowi dla banku bardziej płynny majątek. Jest to możliwe, gdyż zgodnie z obowiązującymi przepisami za zaciągnięte kredyty osoby fizyczne odpowiadają całym swoim obecnym i przyszłym majątkiem. Nie tylko nieruchomością wpisaną do umowy jako zabezpieczenie hipoteczne.

Załóżmy, że w trakcie spłaty Twojego kredytu nastąpiły nieprzewidziane okoliczności, które najpewniej odbiją się negatywnie na możliwości terminowego regulowania przyszłych rat kredytowych. Co powinieneś zrobić?

-

Czekać na reakcję baku?

-

Udać się po ratunek do formy pożyczkowej, aby chwilowo załatać budżet domowy?

-

Unikać telefonów i listów z banku?

Oczywiście, że żaden wariant nie jest poprawny! Jedynym słusznym pomysłem jest zainicjowanie negocjacji z bankiem natychmiast, gdy tylko wystąpią okoliczności mogące spowodować kłopoty w spłacie rat! Nie czekaj z takimi negocjacjami aż opóźnienia już wystąpią, bo wtedy zmniejszy się paleta dostępnych „kół ratunkowych”. Jakie rozwiązania są dostępne?

Wprowadzenie tzw. Wakacji kredytowych, czyli pominięcie jednej bądź kilku rat kredytowych. Rozwiązanie to przynosi szybką ulgę dla budżetu domowego, ale zwykle dostępne jest dla klientów, którzy dotąd nie mają zaległości w spłatach.

Wprowadzenie tzw. Okresu karencji w spłacie kapitału. Możemy na przykład umówić się z bankiem, że przez najbliższy rok spłacamy wyłącznie odsetki bez części kapitałowej. To oznacza niższą ratę o 30-70% w zależności od indywidualnych warunków umowy.

Wydłużenie okresu kredytowania. Im dłuższy okres kredytowania tym rata miesięczna będzie niższa. Niestety dzieje się to kosztem zwiększenia całkowitego kosztu odsetkowego, ale w takim przypadku priorytetem jest odzyskanie płynności finansowej.

Częściowe umorzenie zadłużenia. Banki niechętnie stosują to rozwiązanie, ale w pewnych okolicznościach banki dochodzą do wniosku, że lepiej ulżyć klientowi i odzyskać np. 80% długu niż wpędzić klienta w ramiona komornika i po latach odzyskać znacznie mniej.

Sprzedaż nieruchomości na wolnym rynku i zamknięcie zobowiązania, Czasami może się okazać, że zamiana droższej nieruchomości na tańszą jest najkorzystniejszą opcją poradzenia sobie z brakiem płynności finansowej. Jeśli taka decyzja zapadnie, to zdecydowanie korzystniej jest szybko zająć się sprzedażą na własną rękę niż czekać na komornika, który zlicytuje nieruchomość za ułamek ceny rynkowej i potrąci z tej kwoty niemałe koszty egzekucyjne. Nierzadko po takiej licytacji dłużnik zostaje bez nieruchomości i z pozostałą częścią kredytu do spłaty.

-

Najtańszy kredyt, to ten z najniższym oprocentowaniem.

Kredyt hipoteczny ma bardzo wiele parametrów cenowych wpływających na całkowity koszt kredytu. Oprocentowanie jest tylko jednym z nich. Ponadto kredyt w jednym banku przy tym samym oprocentowaniu może znacznie różnić się całkowitymi kosztami w zależności od:

-

Ilości kredytobiorców osiągających stałe dochody. Gdy dochód osiąga tylko jeden kredytobiorca, to może być konieczne posiadanie ubezpieczenia na życie.

-

Wysokości miesięcznych dochodów. Przy wysokich dochodach można uzyskać dodatkową obniżkę opłat.

-

Zakupu nieruchomości w budowie lub gotowej. Będzie się to przekładało na okres obowiązywania tzw. Ubezpieczenia pomostowego.

-

Rzeczywistym czasie spłaty. Plany finansowe czasem się zmieniają: np. kredyt był planowany na 20 lat, ale po 2 latach pojawiła się korzystna opcja przeniesienia kredytu do innego banku. Warto sprawdzić jaki będzie koszt kredytu po 2-3 latach i jak te koszty wypadają na tle innych ofert.

-

Spadku dochodów w trakcie spłaty kredytu. W niektórych bankach może nawet dojść do znacznego podwyższenia oprocentowania, gdy bank stwierdzi spadek dochodów klienta.

Jak widzisz jest wiele indywidualnych czynników, które powodują, że nie ma jednego najlepszego banku dla każdego. Kluczem do sukcesu jest omówienie z pośrednikiem swojej indywidualnej sytuacji i dopasowanie najbardziej optymalnej oferty. Przy wyborze kredytu hipotecznego nie powinieneś chodzić na skróty poprzez wybór oferty z najniższym oprocentowaniem lub skorzystanie z automatycznych porównywarek. Tak samo jak nie powinieneś diagnozować swojego organizmu na podstawie informacji z internetu - znacznie bezpieczniej jest udać się na wizytę do lekarza specjalisty! Medycyna i finanse są w tym aspekcie bardzo podobne…

Dotarliśmy do końca mojej subiektywnej listy mitów o kredytach hipotecznych. Czy Ty również spotkałeś się wcześniej z którąś z omawianych opinii? Napisz proszę komentarz pod postem.

Jeśli uważasz, że przekazuję przydatną wiedzę, to zasubskrybuj stronę i kanał oraz pokaż go swoim bliskim! To jest dla mnie najlepsza motywacja do dalszego pisania i nagrywania.

Do zobaczenia w następnym artykule! Cześć!

BLOG

ZOBACZ TAKŻE

+48 728 350 964 Kamil Trzeciak

Designed by Mainet.pl

Copyright © 2022 - Kanał Finansowy