OSTATNIE WPISY NA BLOGU / VLOGU

MENU

Nazywam się Kamil Trzeciak i od 14 lat pomagam moim klientom realizować plany zakupu nieruchomości z wykorzystaniem kredytu hipotecznego. Początkowe lata zdobywałem doświadczenie w takich instytucja finansowych jak: Nordea Bank, Deutsche Bank czy Expander. Na pewnym etapie pracy dla wielkich graczy rynku finansowego doszedłem do wniosku, że w moim osobistym i w korporacyjnym systemie wartości – delikatnie rzecz ujmując – istnieje wiele rozbieżności...

O MNIE

NAJPOPULARNIEJSZE WPISY

Co przyniosą najbliższe lata na rynku kredytów hipotecznych?

Dlaczego lokaty bankowe płacą tak ŚMIESZNE odsetki?

Jak przejść na STAŁE OPROCENTOWANIE i nie wpaść w pułapkę?

NAJPOPULARNIEJSZE VLOGI

99%

POZYTYWNYCH OPINNI

Jeżeli chcesz być na bieżąco, jeszcze wcześniej niż newsletter.

Jeżeli chcesz porozmawiać, żyć razem

z Kanałem Finansowym.

Dla tych którzy wolą treści w formie video.

OBSERWUJ MÓJ KANAŁ

W SOCIAL MEDIA

Jakie kryteria przyznawania wsparacia obowiązują? Czy środki będzie trzeba zwrócić?

Witaj na moim blogu! Dzisiejszy wpis jest uzupełnieniem do filmu, który pojawił się 1 lipca 2022 r. na moim kanale YouTube. Tematem filmu są przede wszystkim zaproponowane przez Rząd "wakacje kredytowe", ale omówiłem też inne formy wparcia kredytobiorców mające wejść w życie w najbliżej przyszłości. Kliknij w LINK i obejrzyj film.

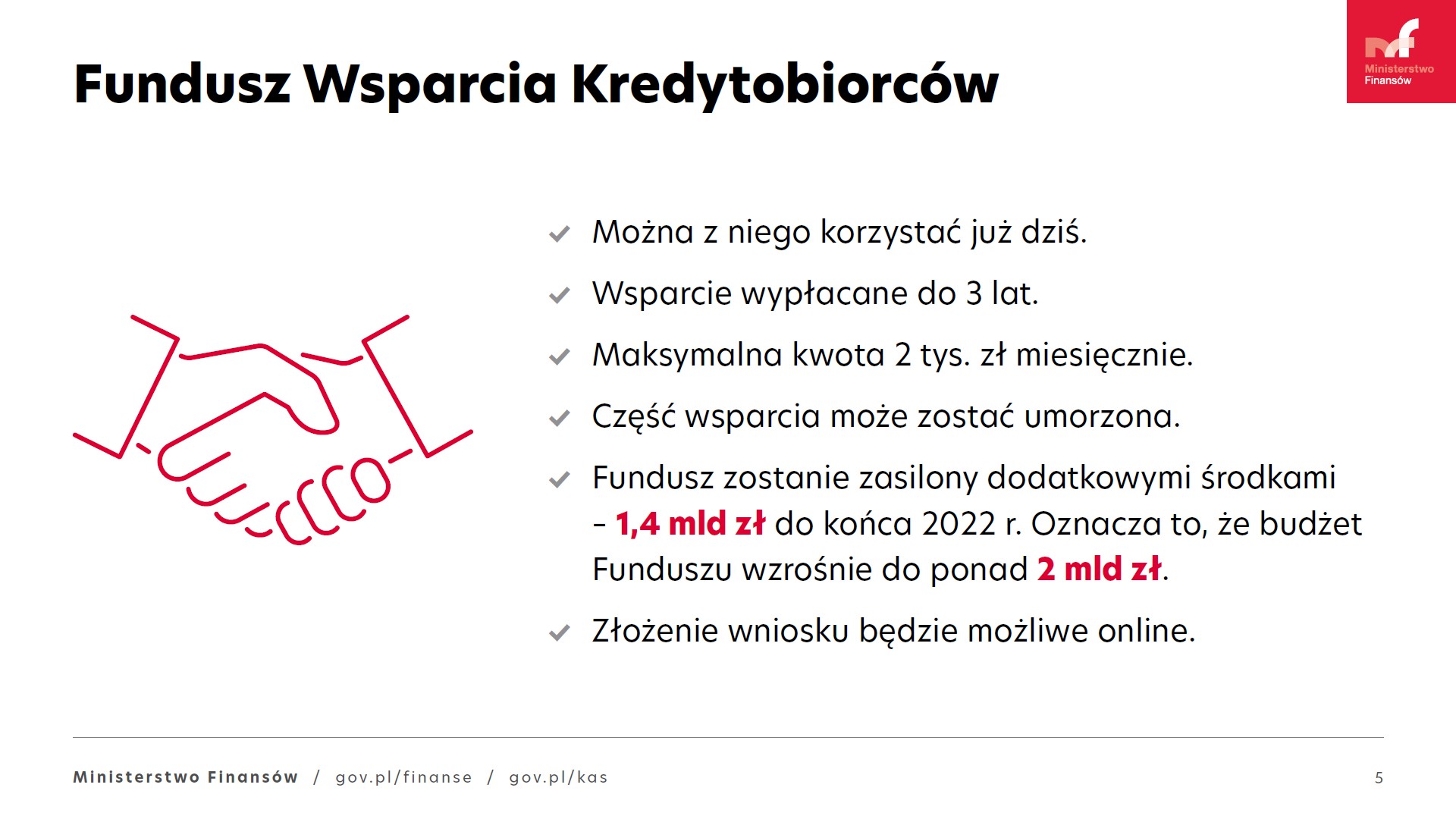

Fundusz Wsparcia Kredytobiorców (FWK) nie jest nowym narzędziem wsparcia kredytobiorców. Został on utworzony już w 2016 roku w celu wsparcia osób posiadających kredyty w trakcie spłaty i znaleźli się w trudnej sytuacji finansowej. Środki do FWK wpłacają banki komercyjne. Wysokość tych wpłat jest uzależniona od ilości posiadanych „złych kredytów”, czyli z opóźnieniami w spłacie powyżej 90 dni. Im więcej dany bank ma w swoim portfelu psujących się kredytów, tym więcej będzie zobowiązany wpłacić do FWK.

W czerwcu 2022 roku sejm przegłosował ustawę, która zobliguje banki do zasilenia FWK dodatkową kwotą 1,4 mld zł do końca 2022 roku, przez co docelowy budżet Funduszu ma wynieść 2 mld zł. Dzięki temu środków ma wystarczyć dla większej ilości osób uprawnionych do uzyskania wsparcia.

W jaki sposób FWK wspiera kredytobiorców w trudnej sytuacji finansowej?

Pieniądze wypłacane są w miesięcznych transzach bezpośrednio do banku kredytującego w celu pokrycia bieżących rat. Maksymalna czas wypłaty wsparcia to 3 lata, jednak okres ten może ulec skróceniu w przypadku np. znalezienia pracy. Maksymalna kwota miesięczna odpowiada kwocie raty kredytu, jednak nie więcej niż 2.000 zł. Otrzymane z FWK pieniądze trzeba będzie zwrócić, jednak warunki spłaty są bardzo korzystne. Spłata rozpoczyna się 2 lata po otrzymaniu ostatniej transzy wsparcia i jest rozłożona na 144 równe raty. Nie są naliczane żadne odsetki, a dodatkowo po terminowej spłacie pierwszych 100 rat pozostała kwota będzie mogła zo stać umorzona.

stać umorzona.

Funduszem Wsparcia Kredytobiorców administruje Bank Gospodarstwa Krajowego (BGK), ale wnioski o wsparcie z FWK składa się bezpośrednio w banku, który udzielił kredytu. Złożenie wniosku będzie możliwe w formie elektronicznej z poziomu bankowości internetowej. Czas oczekiwania na rozpatrzenie wniosku to 21 dni. W przypadku, gdyby w toku analizy wymagane były uzupełnienia wniosku, wtedy należy doliczyć dodatkowe 14 dni roboczych.

Kiedy nie możesz skorzystać ze wsparcia FWK?

-

Kiedy nie spełniasz ani jednej przesłanki wymienionej powyżej,

-

Kiedy posiadasz więcej niż jedną nieruchomość,

-

Kiedy zwolniłeś się z pracy z własnej inicjatywy, a nie zostałeś zwolniony,

-

Kiedy spóźniłeś się z wnioskiem do FWK i bank z powodu opóźnień w spłacie rozpoczął już egzekucję należności,

-

Kiedy umowa Twojego kredytu została wypowiedziana przez bank.

UWAGA! Możliwe negatywne konsekwencje skorzystania ze wsparcia FWK!

W moim filmie na kanale YouTube (LINK) odniosłem się do popularnej w sieci opinii, że klienci korzystający z „wakacji kredytowych” będą rzekomo karani odcięciem od kredytowania w przyszłości. Twierdzę, że to nieprawda i jest to element bankowej gry psychologicznej obliczonej na to, aby jak najmniejsza ilość klientów zdecydowała się na taki ruch. W ten sposób bank obniży koszt sfinansowania wakacji kredytowych swoim klientom. Polecam obejrzeć ten film!

W przypadku wniosku o wsparcie z FWK najprawdopodobniej będzie inaczej. Kryteria przyznawania wsparcia jasno sugerują bankowi, że sytuacja naszych finansów osobistych nie jest najlepsza – albo straciliśmy pracę, albo dochód w gospodarstwie domowym jest bardzo niski i grozi utratą zdolności do regulowania na bieżąco swoich zobowiązań. W tej sytuacji uzasadnione jest, że bank będzie jeszcze przez najbliższe kilka lat patrzył bardziej podejrzliwym okiem, gdy zgłosimy się po nowy kredyt. Z tego powodu należy przemyśleć, czy warto ubiegać się o wsparcie z FWK.

BLOG

ZOBACZ TAKŻE

+48 728 350 964 Kamil Trzeciak

Designed by Mainet.pl

Copyright © 2022 - Kanał Finansowy