OSTATNIE WPISY NA BLOGU / VLOGU

MENU

Nazywam się Kamil Trzeciak i od 14 lat pomagam moim klientom realizować plany zakupu nieruchomości z wykorzystaniem kredytu hipotecznego. Początkowe lata zdobywałem doświadczenie w takich instytucja finansowych jak: Nordea Bank, Deutsche Bank czy Expander. Na pewnym etapie pracy dla wielkich graczy rynku finansowego doszedłem do wniosku, że w moim osobistym i w korporacyjnym systemie wartości – delikatnie rzecz ujmując – istnieje wiele rozbieżności...

O MNIE

NAJPOPULARNIEJSZE WPISY

Co przyniosą najbliższe lata na rynku kredytów hipotecznych?

Dlaczego lokaty bankowe płacą tak ŚMIESZNE odsetki?

Jak przejść na STAŁE OPROCENTOWANIE i nie wpaść w pułapkę?

NAJPOPULARNIEJSZE VLOGI

99%

POZYTYWNYCH OPINNI

Jeżeli chcesz być na bieżąco, jeszcze wcześniej niż newsletter.

Jeżeli chcesz porozmawiać, żyć razem

z Kanałem Finansowym.

Dla tych którzy wolą treści w formie video.

OBSERWUJ MÓJ KANAŁ

W SOCIAL MEDIA

Dlaczego lokaty bankowe płacą tak ŚMIESZNE odsetki?

Witajcie na blogu Kanału Finansowego. Dziś chciałem rzucić nieco światła na obszar działalności Narodowego Banku Polskiego, który konsekwentnie jest omijany przez główne media, a który ma wielkie przełożenie na inflację oraz oferty lokat w bankach.

Obecnie nasze oszczędności są w galopującym tempie pożerane przez ponad 10% inflację, a na lokatach bankowych realnie możemy zarobić około 2% rocznie. Osoby chcące bezpiecznie przechować oszczędności mają dziś wybór czy stracić dużo czy bardzo dużo, bo nawet lokując pieniądze w banku na lokacie po roku będą biedniejsi o ponad 8%. Ten proces można porównać do kradzieży oszczędności metodą krojenia SALAMI – z każdym miesiącem mamy coraz mniej i mniej…. Co może zrobić NBP, aby poprawić sytuację i skłonić banki do konkurowania o depozyty klientów?

W pierwszej kolejności musimy uświadomić sobie czym jest inflacja i co ją powoduje? Będę niebawem robił osobny artykuł na ten temat, ale tutaj omówię podstawy. Zapamiętajmy, że inflacja to stopniowy spadek wartości pieniądza w odniesieniu do innych dóbr na które te pieniądze wymieniamy. Skąd natomiast bierze się inflacja? Ze zbyt dużej ilości waluty w obiegu względem ilości innych dóbr.

Wyobraźmy sobie, że kiedyś funkcjonowała mała, odizolowana wyspa, gdzie waluty nie zostały jeszcze wymyślone, a rolę pieniądza pełniło złoto. Suma całego złota będącego w obiegu w tej małej gospodarce wynosiła 1 tonę. Proporcjonalnie do ilości złota w obiegu ustalone były ceny wszystkich dóbr – np. worek pszenicy kosztował pół uncji złota, a krowa kosztowała 4 uncje złota. Pewnego roku miało miejsce radosne wydarzenie. Na wyspie odkryto niezwykle bogate złoże złota, z którego w rok wydobyto tonę kruszcu! Mieszkańcy wyspy niezwykle się ucieszyli, bo w ich przekonaniu wzbogacili się dwukrotnie. Nie minął rok, gdy okazało się, że worek pszenicy wcześniej kosztujący pół uncji złota podrożał do 1 uncji, a krowa kosztuje już 8 uncji złota! Ceny wszystkich innych dóbr również podrożały w podobnym stopniu! Oznacza to, że złoto odnotowano 100% inflację w skali roku na skutek nieproporcjonalnego przyrostu jego ilości w obiegu względem pozostałych dóbr.

Wyobraźmy sobie, że kiedyś funkcjonowała mała, odizolowana wyspa, gdzie waluty nie zostały jeszcze wymyślone, a rolę pieniądza pełniło złoto. Suma całego złota będącego w obiegu w tej małej gospodarce wynosiła 1 tonę. Proporcjonalnie do ilości złota w obiegu ustalone były ceny wszystkich dóbr – np. worek pszenicy kosztował pół uncji złota, a krowa kosztowała 4 uncje złota. Pewnego roku miało miejsce radosne wydarzenie. Na wyspie odkryto niezwykle bogate złoże złota, z którego w rok wydobyto tonę kruszcu! Mieszkańcy wyspy niezwykle się ucieszyli, bo w ich przekonaniu wzbogacili się dwukrotnie. Nie minął rok, gdy okazało się, że worek pszenicy wcześniej kosztujący pół uncji złota podrożał do 1 uncji, a krowa kosztuje już 8 uncji złota! Ceny wszystkich innych dóbr również podrożały w podobnym stopniu! Oznacza to, że złoto odnotowano 100% inflację w skali roku na skutek nieproporcjonalnego przyrostu jego ilości w obiegu względem pozostałych dóbr.

Dokładnie te same prawa rządzą walutą, którą się posługujemy. Waluta jest towarem jak każdy inny, z tym że o specyficznych właściwościach ułatwiających wymianę dóbr w obrocie gospodarczym.

W drugiej kolejności należy wiedzieć, że inflacja jest pochodną dwóch procesów: przyrostu ilości waluty względem innych dóbr oraz tempa cyrkulacji tej waluty w gospodarce. Nawet największa ilość nowej gotówki wyemitowanej a następnie zakopanej w ogródku nie spowoduje inflacji. Dopiero wydawanie jej na inne dobra odbije się jej wzrostem.

Wpływ zarówno na ilość waluty w obiegu jak i na tempo jej cyrkulacji ma NBP. Prawidłowa polityka pieniężna powinna z jednej strony utrzymywać poziom inflacji blisko tzw. „celu inflacyjnego” a z drugiej strony skłaniać banki do oferowania depozytów terminowych oprocentowanych na poziomie odpowiadającym średniej inflacji. To umożliwiałoby realną ochronę wypracowanych oszczędności przed ich dewaluacją. Jakimi narzędziami może posługiwać się NBP, aby realizować te zadania?

-

Najbardziej medialnym i szeroko komentowanym w mainstreamie narzędziem jest podnoszenie ceny pieniądza, czyli stopy procentowej. Ma to głównie na celu zdusić popyt finansowany kredytem, a mniejszy popyt z kolei ma w założeniu zahamować tempo wzrostu cen.

Dodatkowo raty wcześniej zaciągniętych kredytów o zmiennej stopie procentowej (czyli większości kredytów mieszkaniowych) wzrosną, przez co po opłaceniu raty gospodarstwa domowe będą miały mniejszy budżet do rozdysponowania, a to również ograniczy popyt i w konsekwencji zahamuje wzrost cen. Niestety ta metoda jest bardzo bolesna dla osób zadłużonych i może prowadzić wręcz do upadłości osób niezdolnych do płynnego regulowania wyższych rat. -

Drugą metodą ograniczania inflacji jest zmiana stopy rezerwy obowiązkowej. Tym właśnie zagadnieniem zajmę się w dzisiejszym odcinku bardziej szczegółowo, bo praktycznie jest to temat całkiem przemilczany w mediach głównego nurtu, a w mojej ocenie w obecnej sytuacji odpowiednie użycie tego narzędzia mogłoby zapoczątkować batalię banków o depozyty terminowe od klientów. To w krótkim czasie przełożyłoby się na wzrost stawek oferowanych na lokatach bankowych. Opłacalność oszczędzania znacznie by się poprawiła, a więc większa ilość osób odłożyłaby zakupy na przyszłość i ulokowała oszczędności w banku. Pieniądz ulokowany w banku czasowo jest wyłączony z obiegu, więc zgodnie z zasadą omówioną wcześniej, efektem będzie spadek inflacji.

Dodatkowo raty wcześniej zaciągniętych kredytów o zmiennej stopie procentowej (czyli większości kredytów mieszkaniowych) wzrosną, przez co po opłaceniu raty gospodarstwa domowe będą miały mniejszy budżet do rozdysponowania, a to również ograniczy popyt i w konsekwencji zahamuje wzrost cen. Niestety ta metoda jest bardzo bolesna dla osób zadłużonych i może prowadzić wręcz do upadłości osób niezdolnych do płynnego regulowania wyższych rat.

Dodatkowo raty wcześniej zaciągniętych kredytów o zmiennej stopie procentowej (czyli większości kredytów mieszkaniowych) wzrosną, przez co po opłaceniu raty gospodarstwa domowe będą miały mniejszy budżet do rozdysponowania, a to również ograniczy popyt i w konsekwencji zahamuje wzrost cen. Niestety ta metoda jest bardzo bolesna dla osób zadłużonych i może prowadzić wręcz do upadłości osób niezdolnych do płynnego regulowania wyższych rat.… ale po kolei! Co to takiego jest ta stopa rezerwy obowiązkowej? Jest to określony procent środków, które bank komercyjny musi odprowadzić na rachunek banku centralnego od każdej złotówki wpłaconej do banku przez ich klientów.

Wbrew temu, co uważa znaczna część społeczeństwa działalność banków nie polega tylko na przyjmowaniu depozytów od klientów w zamian za mały procent i oferowaniu tych samych pieniędzy w formie kredytów na większy procent. Taki stan rzeczy byłby prawdziwy dla tzw. systemu rezerwy pełnej. Główną i najbardziej dochodową działalnością banków jest kreacja nowych pieniędzy, czyli tworzenie pieniędzy z powietrza. Takie uprawnienie banki mają dzięki obowiązującemu w Polsce systemowi rezerwy cząstkowej. Opiera się on o założenie, że nigdy wszyscy klienci na raz nie zgłoszą się po swoje pieniądze, więc bank może pożyczyć więcej niż posiada depozytów od klientów. W ten sposób bank zwielokrotnia swoje zyski.

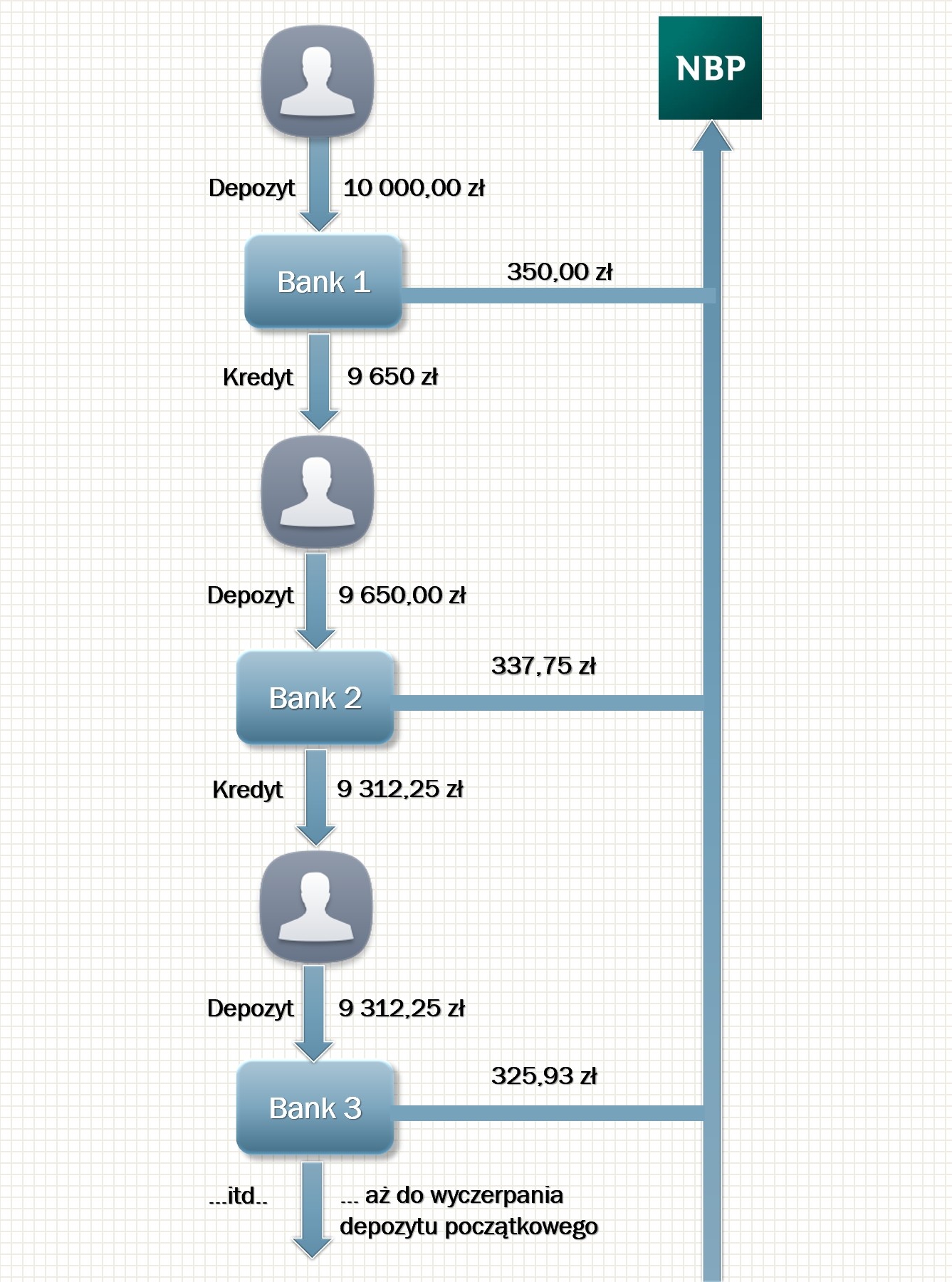

Załóżmy, że wpłaciłeś do banku 10.000 zł. Ile konkretnie Twój bank będzie musiał przelać do banku centralnego jako rezerwę obowiązkową, a ile może pożyczyć dalej? To właśnie reguluje stopa rezerwy obowiązkowej. Od 31 marca tego roku ten wskaźnik wynosi 3,5% a wcześniej wynosił zaledwie 0,5%. To oznacza, że dziś Twój bank od Twoich 10.000 zł wpłaci 350 zł do banku centralnego, a pozostałe 9.650 zł przeznaczy na akcję kredytową. Do tej pory wszystko wygląda w porządku, ale magia zaczyna się w drugim kroku. Kredyt na 9.650 zł wziął Pan Nowak, który pozyskane w ten sposób pieniądze wydał na zakup mebli. Producent mebli otrzymaną kwotę wpłacił do swojego banku, a ten ponownie odprowadził 3,5%, czyli 337,75 zł do banku centralnego, a 9.312,25 zł przeznaczył na akcję kredytową. Kredyt w takiej kwocie wziął pan Kowalski, który wydał pieniądze na motocykl, a sprzedawca motocykla wpłacił tą kwotę do swojego banku w formie depozytu. I historia się powtarza aż do wyczerpania depozytu. Gdybyśmy podsumowali łączną kwotę kredytu wykreowanego na podstawie początkowego depozyty 10.000 zł, to uzyskamy kwotę 285.714,28 zł. Przed 31.marca tego roku, gdy stopa rezerwy obowiązkowej wynosiła 0,5% depozyt klienta 10.000 zł wystarczył do wykreowania z powietrza okrągłych 2.000.000 zł !!!

Załóżmy, że wpłaciłeś do banku 10.000 zł. Ile konkretnie Twój bank będzie musiał przelać do banku centralnego jako rezerwę obowiązkową, a ile może pożyczyć dalej? To właśnie reguluje stopa rezerwy obowiązkowej. Od 31 marca tego roku ten wskaźnik wynosi 3,5% a wcześniej wynosił zaledwie 0,5%. To oznacza, że dziś Twój bank od Twoich 10.000 zł wpłaci 350 zł do banku centralnego, a pozostałe 9.650 zł przeznaczy na akcję kredytową. Do tej pory wszystko wygląda w porządku, ale magia zaczyna się w drugim kroku. Kredyt na 9.650 zł wziął Pan Nowak, który pozyskane w ten sposób pieniądze wydał na zakup mebli. Producent mebli otrzymaną kwotę wpłacił do swojego banku, a ten ponownie odprowadził 3,5%, czyli 337,75 zł do banku centralnego, a 9.312,25 zł przeznaczył na akcję kredytową. Kredyt w takiej kwocie wziął pan Kowalski, który wydał pieniądze na motocykl, a sprzedawca motocykla wpłacił tą kwotę do swojego banku w formie depozytu. I historia się powtarza aż do wyczerpania depozytu. Gdybyśmy podsumowali łączną kwotę kredytu wykreowanego na podstawie początkowego depozyty 10.000 zł, to uzyskamy kwotę 285.714,28 zł. Przed 31.marca tego roku, gdy stopa rezerwy obowiązkowej wynosiła 0,5% depozyt klienta 10.000 zł wystarczył do wykreowania z powietrza okrągłych 2.000.000 zł !!!

Czy już widzisz, że banki potrzebują minimalną ilość kapitału od klientów, aby móc sprzedawać kredyty na potężną skalę? Skoro nie brakuje im kapitału na depozytach, to nie ma biznesowo uzasadnionego powodu, aby podnosić stawki lokat terminowych. Dlatego właśnie wszyscy oszczędzający w formie lokat bankowych ponoszą coraz większe straty w sile nabywczej ich oszczędności.

Spójrzmy jak w przeszłości kształtowały się stopy rezerwy obowiązkowej? Na wykresie niebieskie słupki to poziom inflacji a przerywana linia to poziom rezerwy obowiązkowej. Widzimy, że w okolicach roku 2000, gdy poziom inflacji był zbliżony do dzisiejszego stopa rezerw obowiązkowych wynosiła 5%. Uważam, że NBP powinien pilnie rozważyć powrót do co najmniej takiego poziomu. W ten sposób banki zostałyby zmuszone do ściągnięcia do siebie większej ilości depozytów terminowych, co nieuchronnie wiązałoby się z koniecznością uatrakcyjnienia stawek.

Najlepszym dowodem na to, że banki obecnie nie potrzebują depozytów z naszych oszczędności jest wykres relacji wartości kredytów do wartości depozytów. W szczególności uwagę przykuwa załamanie tego wykresu w czasie ogłoszenia globalnej pandemii. Z typowego poziomu 90-95% nagle spadliśmy w rejony 75-80%. Co takiego się wydarzyło? Wprowadzono na rynek ogromną ilość nowej waluty w postaci kolejnych edycji tarcz rządowych. Warto podkreślić, że wzrost ilości pieniądza nie szedł w parze z proporcjonalnym wzrostem ilości dóbr w gospodarce, ponieważ wiele branż zostało po prostu zamrożonych na wiele miesięcy. W efekcie pieniądze wypłacane przez rząd w ramach tzw. tarcz weszły do systemu bankowego jako nowe depozyty, a dalej zgodnie z zasadami systemu rezerwy cząstkowej spotęgowały zdolność banków do kreowania waluty w postaci nowych kredytów. Jak można wnioskować z wykresu banki nie są w stanie sprzedawać tak dużej ilości kredytów – m.in. w obawie o płynność finansową klientów po kolejnych lockdownach.

Szybko podnoszone stopy procentowe również nie zachęcają klientów do zaciągania kredytów, więc stosunek kredytów do depozytów dalej pozostanie na niskich poziomach. Innymi słowy banki mają nadpłynność, więc nie będą ostro konkurowały o oszczędności klientów. Tracą na tym w pierwszej kolejności osoby lokujące swoje oszczędności w bankach. W drugiej kolejności tracimy wszyscy, bo brak atrakcyjnych i bezpiecznych form lokowania pieniędzy skutkuje większym popytem i większą inflacją. Ostatecznie jeśli nie widzimy korzyści z akumulowania oszczędności, to motywacja do oszczędzania spada i wygrywa pokusa konsumpcji tu i teraz.

Po przeczytaniu tego wpisu wiecie już, że podnoszenie stóp procentowych to nie jedyna broń banku centralnego w walce z inflacją. Bank centralny może zwiększyć stopę rezerwy obowiązkowej, przez co silnie wpłynie na spadek inflacji, a przy okazji nie pogrąży budżetów domowych osób spłacających kredyty mieszkaniowe. Jeśli wiedza prezentowana przeze mnie jest w Twojej ocenie wartościowa, to pozwól temu blogowi wypłynąć na szerokie wody – udostępnij link swoim znajomym. Zapraszam też do komentowania.

BLOG

ZOBACZ TAKŻE

+48 728 350 964 Kamil Trzeciak

Designed by Mainet.pl

Copyright © 2022 - Kanał Finansowy