OSTATNIE WPISY NA BLOGU / VLOGU

MENU

Nazywam się Kamil Trzeciak i od 14 lat pomagam moim klientom realizować plany zakupu nieruchomości z wykorzystaniem kredytu hipotecznego. Początkowe lata zdobywałem doświadczenie w takich instytucja finansowych jak: Nordea Bank, Deutsche Bank czy Expander. Na pewnym etapie pracy dla wielkich graczy rynku finansowego doszedłem do wniosku, że w moim osobistym i w korporacyjnym systemie wartości – delikatnie rzecz ujmując – istnieje wiele rozbieżności...

O MNIE

NAJPOPULARNIEJSZE WPISY

Co przyniosą najbliższe lata na rynku kredytów hipotecznych?

Dlaczego lokaty bankowe płacą tak ŚMIESZNE odsetki?

Jak przejść na STAŁE OPROCENTOWANIE i nie wpaść w pułapkę?

NAJPOPULARNIEJSZE VLOGI

99%

POZYTYWNYCH OPINNI

Jeżeli chcesz być na bieżąco, jeszcze wcześniej niż newsletter.

Jeżeli chcesz porozmawiać, żyć razem

z Kanałem Finansowym.

Dla tych którzy wolą treści w formie video.

OBSERWUJ MÓJ KANAŁ

W SOCIAL MEDIA

Co przyniosą najbliższe lata na rynku kredytów hipotecznych?

Dzień dobry – witam na blogu Kanału Finansowego. Dziś chciałbym podzielić się z Wami moimi wnioskami jaka przyszłość czeka polski rynek kredytów hipotecznych w najbliższych latach.

Czy możemy mówić o początku końca kredytów hipotecznych o zmiennym oprocentowaniu?

Czy nadchodzące zmiany będą korzystne czy wręcz przeciwnie?

Na początku warto wiedzieć, że działalność polskich banków kontroluje KNF, czyli Komisja Nadzoru Finansowego. Instytucja ta w ramach swojej działalności nadzorczej może wydawać bankom rekomendacje na jakich warunkach mogą one udzielać klientom np. kredytów hipotecznych. Jedną z takich rekomendacji jest „Rekomendacja S”. Obserwując w ostatnich latach jej coraz to nowsze wersje można zaobserwować dwa główne trendy:

Na początku warto wiedzieć, że działalność polskich banków kontroluje KNF, czyli Komisja Nadzoru Finansowego. Instytucja ta w ramach swojej działalności nadzorczej może wydawać bankom rekomendacje na jakich warunkach mogą one udzielać klientom np. kredytów hipotecznych. Jedną z takich rekomendacji jest „Rekomendacja S”. Obserwując w ostatnich latach jej coraz to nowsze wersje można zaobserwować dwa główne trendy:

-

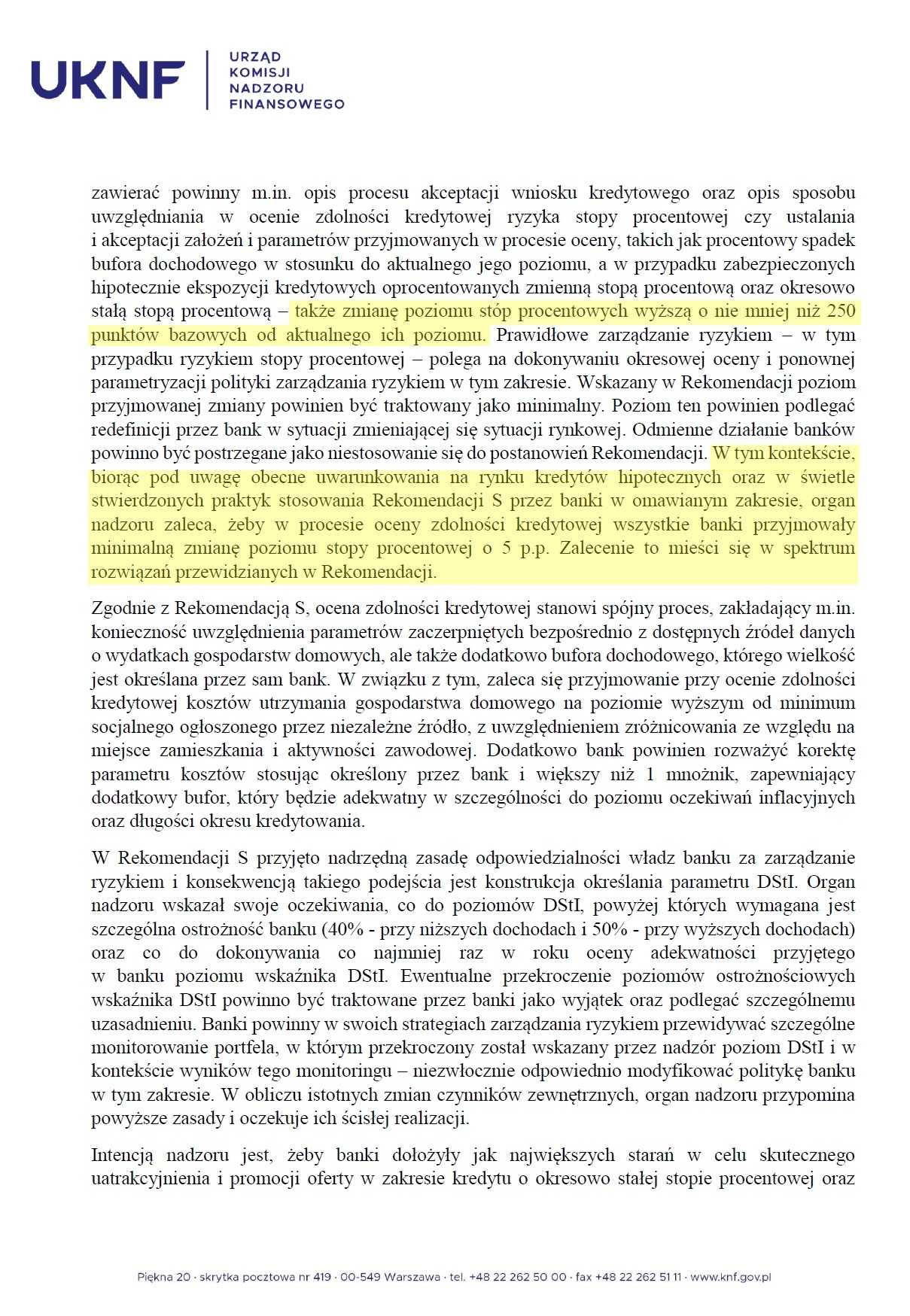

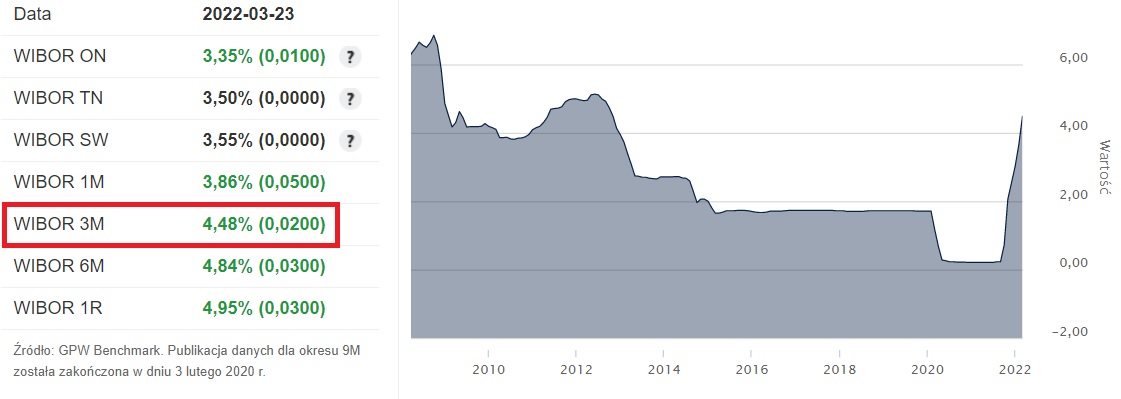

Coraz bardziej ostrożne podejście do szacowania ryzyka wynikającego ze zbyt optymistycznego wyliczania zdolności kredytowej klientów. Przykładem z lat wcześniejszych jest ustalanie zdolności kredytowej klienta w oparciu o wysokość raty kredytu na 25 lat, nawet jeśli klient w rzeczywistości będzie miał niższą ratę, bo zaciąga kredyt na 30-35 lat. Za przyczyną tej rekomendacji wydłużenie okresu kredytowania np. z 25 do 30 lat nie wpłynie na wysokość kwoty kredytu możliwej do uzyskania. W najnowszej odsłonie Rekomendacji S dodano zapis, aby banki szacowały zdolność kredytową klienta w oparciu o założenie, że stopy procentowe wzrosną o minimum 250 punktów bazowych, czyli 2,5 p.p. od bieżących poziomów. Zaleca się jednak bankom, aby postępowały jeszcze bardziej ostrożnie i zakładały wzrost stóp procentowych o 5 p.p., czyli WIBOR 3M licząc od poziomów z końca marca 2022 powinien być przyjmowany w wyliczeniach zdolności kredytowej na poziomie około 9,5%. Tak zachowawcze szacowanie zdolności kredytowej klienta spowoduje, że realna do uzyskania kwota kredytu nie będzie stanowić nawet połowy zdolności kredytowej tego samego klienta, ale wyliczana w 2021 roku. Na kredyt oprocentowany w oparciu o zmienną stopę procentową stać będzie wyłącznie klientów o potężnej nadwyżce dochodów.

I tu płynnie przejdę do drugiego trendu obserwowanego w aktualizacjach rekomendacji S:

-

Stopniowe zobowiązanie banków do zdjęcia z klienta ryzyka zmiennych stóp procentowych i wkalkulowanie go w ryzyko banku. Od lipca 2021 banki komercyjne musiały wprowadzić oferty kredytów z gwarancją zachowania stałego poziomu oprocentowanie na okres przynajmniej 5 lat. Dotyczy to zarówno nowych umów kredytowych, jak i kredytów w trakcie spłaty jeśli klient wyrazi taką wolę. Ciekawe, że banki niezwykle powściągliwie podchodzą do brania na siebie dodatkowego ryzyka, w związku z tym od lipca 2021 do marca 2022 niemal wszystkie banki wykonały plan minimum, czyli zaoferowały stałą stopę procentową na 5 lat. Tylko Alior Bank i Credit Agricole wydłużył ten okres do 7 lat. W marcu 2022 roku z ofertą kredytu o stałej stopie procentowej na okres 10 lat wszedł na rynek bank BnP Paribas, co dość jasno sugeruje w którą stronę pójdą konkurencyjne banki. Można domniemywać, że w przypadku kredytów o długim okresie niezmienności oprocentowania urzędnicy KNF będą rekomendować łagodniejsze kryteria szacowania zdolności kredytowej – tym samym ten sam klient będzie mógł uzyskać wyższą kwotę kredytu opartego o czasowo stałą stopę procentową.

Wiele na temat przyszłości rynku kredytów hipotecznych może powiedzieć obserwacja zachodnioeuropejskiego rynku bankowego. W wielu państwach strefy Euro kredyty hipoteczne o stałej stopie procentowej są oferowane nawet do 30 lat. Nasz rodzimy system bankowy ma tendencje do kopiowania rozwiązań z zachodu, z tym że czasem z kilkuletnim opóźnieniem.

Wiele na temat przyszłości rynku kredytów hipotecznych może powiedzieć obserwacja zachodnioeuropejskiego rynku bankowego. W wielu państwach strefy Euro kredyty hipoteczne o stałej stopie procentowej są oferowane nawet do 30 lat. Nasz rodzimy system bankowy ma tendencje do kopiowania rozwiązań z zachodu, z tym że czasem z kilkuletnim opóźnieniem.

Jak ja oceniam zachodzące zmiany w rekomendacjach KNF? Będąc w 100% uczciwym trzeba ocenić pozytywnie każdą zmianę skutkującą zmniejszeniem ryzyka po stronie klienta. Problem jednak polega na tym, że rekomendacje dla banków publikowane są za późno i jak mówi przysłowie: mleko już się rozlało! Jak bardzo trafnie zauważył Paweł Biedrzycki – redaktor naczelny serwisu Strefainwestorów.pl jest uderzająca analogia terminów wprowadzenia regulacji ograniczających ryzyko kredytów w walutach obcych i ryzyko kredytów o zmiennej stopie procentowej. Szczyt sprzedaży kredytów walutowych przypadał w okresie skrajnie niskich wycen walut obcych względem złotówki. Podobnie szczyt sprzedaży kredytów o zmiennej stopie procentowej przypadał na okres prawie zerowych stóp procentowych. Rekomendacja ograniczająca dostęp do kredytów walutowych pojawiła się dopiero po skokowym wzroście kursu walut obcych, a tysiące kredytobiorców odebrali bardzo kosztowną lekcję ekonomii. Identycznie sytuacja wygląda dziś – regulacje KNF dotyczące wprowadzenia do obrotu kredytów o stałej stopie procentowej pojawiły się zbyt późno. Gdyby w ubiegłych latach zdolność kredytowa klienta była wyższa w przypadku kredytu o stałej stopie procentowej, to bardzo wielu kredytobiorców o relatywnie niewielkiej nadwyżce dochodów zostałoby niejako postawionych przed jedynym słusznym wyborem, czyli oprocentowaniem stałym. To z kolei uodporniłoby właśnie tych najbardziej wrażliwych na wahania stóp procentowych klientów.

W czasie, gdy tworzyłem ten artykuł, czyli 23 marca 2022 najlepszy moment na przejście na stałą stopę procentową jest już za nami. Nie oznacza to jednak, że zmiana oprocentowania w swoim kredycie ze zmiennego na stałe jest złym pomysłem. Wręcz przeciwnie – taki krok uniezależni Cię od dalszych podwyżek stóp procentowych. Gdyby jednak okazało się, że w perspektywie najbliższych lat polityka pieniężna się zmieniła i stopy procentowe znów zostaną sprowadzone blisko zera, to istnieje możliwość renegocjacji umowy lub przeniesienie kredytu do banku oferującego lepsze warunki.

Jeśli chciałbyś sprawdzić jak w Twoim przypadku będzie wyglądać przejście na stałą stopę procentową skontaktuj się ze mną niezwłocznie, gdyż z każdą kolejną podwyżką stóp procentowych dostępne oferty są coraz droższe!

BLOG

ZOBACZ TAKŻE

+48 728 350 964 Kamil Trzeciak

Designed by Mainet.pl

Copyright © 2022 - Kanał Finansowy